让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

财联社1月20日讯(裁剪 胡家荣)2026年头,港股市集有望迎来“春季躁动”行情。招商证券指出,不同于A股领有明确的政策底与国度队护盘机制,港股虽如野百合般枯竭行政化托底,但其极致的订价效果让优质资产的性价比愈加突显。当市集化因子共振改善,港股的弹性同样超预期。

撑捏这一排情的中枢逻辑有五点:

年头处于功绩真空期,新经济高增长预期运转市集信心。

东说念主民币增值为大师成本成立港股提供有益条目。

国内务策聚焦科技创新与扩内需,A股花式有望外溢至港股。

港股正变成AI全产业链上市体系,眩惑长线资金流入。

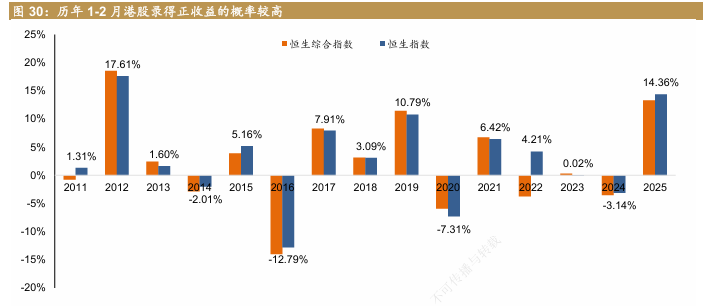

1-2月解禁鸿沟减小,市集抛压缓解。

大势研判:春季躁动行情蓄势待发

基本面:新供给创造新需求

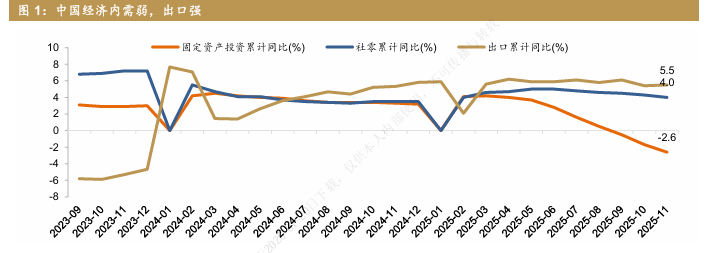

中国经济面前呈现三大结构性特征:

“内冷外热”景色连接:内需疲软但出口进展矫健。1-2月瞻望内需仍将督察“弱复苏”态势,固定资产投资及糟塌端增长承压,而出口趋势保捏向好。

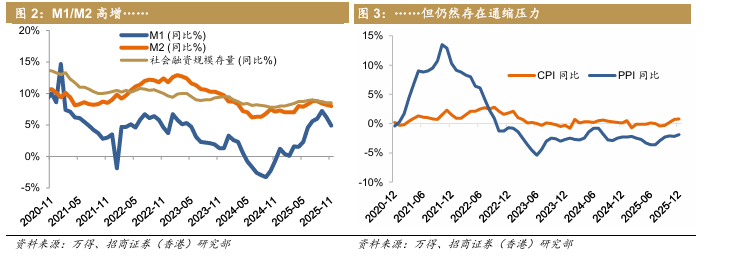

“水加价跌”状况并存:流动性充裕(M1/M2高增)与实体通缩压力(CPI在0隔邻踌躇,PPI为负)同期存在,响应有用需求不及。

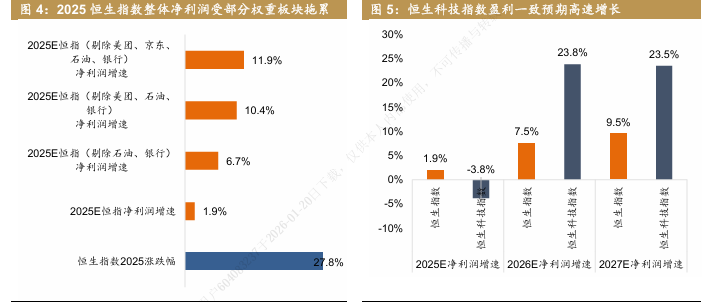

“新盛旧衰”趋势赫然:2025年恒生指数举座净利润受银行、石油等旧经济板块拖累,若剔除这些结构性因素,中枢身分股EPS完满双位数增长。2026年新经济板块盈利预期矫健,恒生科技指数2026-2027年净利润增速预期分手高达24%和23%,显耀高于传统经济板块。

政策环境:全地方支捏新经济发展

国内实体经济政策:动作“十五五”洽商开局之年,政策在科技创新、扩大需求等方面仍有较大发力空间。近期央行结构性降息0.25个百分点,并推出八项行为要点支捏扩内需、科技创新和中小微企业。

成本市集定位进步:决议层对职权市集飞腾的容忍度赫然提高,通过成本市集“金钱效应”对冲内需不及及住户收入预期压力。财政模式也正从“地皮财政”转向“股权财政”,地方政府通过捏有优质企业股权取得恒久领略收益。

中好意思联系阶段性松弛:好意思国批准向中国出口英伟达H200系列芯片,两边初步敲定2026年4月开启元首互访,为市集创造较为领略的外部环境。1-2月瞻望处于中好意思联系的“窗口期”,有益于风险偏好开采。

流动性:表里资金协力撑捏

海外成本方面:好意思联储一季度暂停降息周期,外资处于“不雅察期”,但东说念主民币蔼然增值为大师成本成立港股提供有益条目。预期2026年好意思联储有望降息3次蓄意75bps,幅度大于市集共鸣。

南向资金捏续流入:2025年南向资金净流入已蹧蹋1.4万亿港元,同比增长74%。跟着A股部分板块估值进入过热区间,调换监管层对“疯牛”预期的审慎率领,资金有望南下寻找更高安全边缘的港股资产。

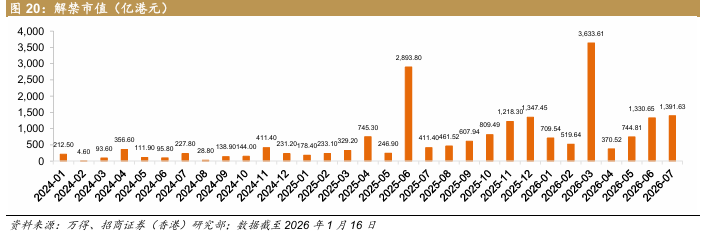

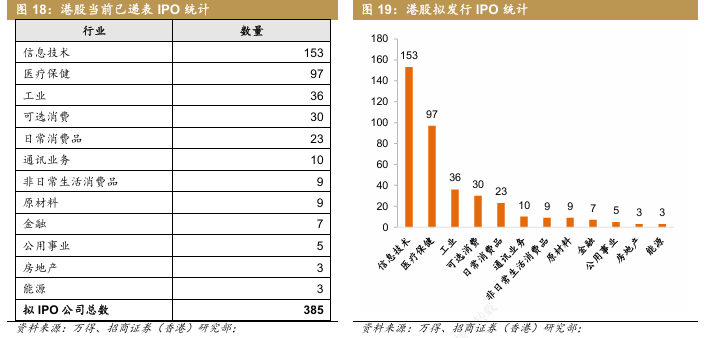

IPO压力可控:1-2月港股IPO融资节律放缓,解禁压力赫然缓解。值得一提的是,跟着MiniMax等AI大模子企业在港挂牌,光模块龙头中际旭创拟赴港IPO,港股已变成从算力硬件、底层模子到垂直愚弄的圆善AI产业链,这将加多港股AI含量,进步举座估值水平,眩惑长线资金流入。

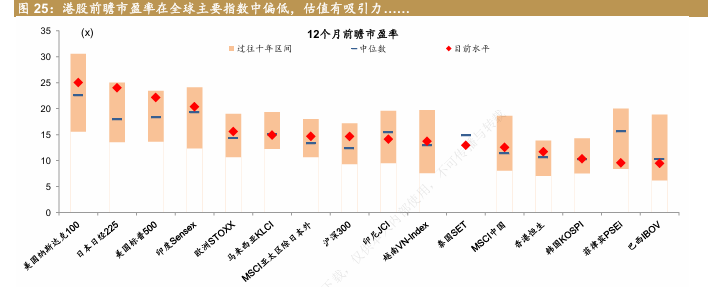

估值:仍处大师凹地

限度2026年1月16日,恒生指数市盈率(TTM)为12.25倍,显耀低于标普500指数(29.6倍)、纳斯达克指数(35.3倍)等大师主要指数。恒生指数风险溢价(ERP)达3.99%,显耀高于标普500面前为负的水平,突显估值上风。AH溢价指数已从2024年高位回落至120掌握,仍有进一步收窄空间。

市集作风:成长作风有望占优

历史数据骄矜,港股春季行情(1-2月)无固定作风端正,但2026年市集环境更有益于成长作风进展:

恒生科技指数前期跌幅较大,估值处于合理区间,2026年盈利预期增速显耀高于传统板块。

跟着A股部分热门板块估值过热,南下资金将要点成立A股稀缺和港股低估的互联网龙头及硬科技资产。

MiniMax、中际旭创等科技公司赴港上市,编削港股市集微不雅结构,加多成长作风方向权重。

从历史行业进展看,信息本领、电讯和原材料板块在春季行情中时常进展较好,允洽面前AI翻新与新质出产力的发展干线。

成立策略一:实体经济新供给创造新需求

必需糟塌:板块前三年功绩增速和盈利智商欠安,估值处于10年历史低位。企业通过主动创新、提高市集份额、降本增效迎来鼎新。蔼然蒙牛乳业、海天味业等龙头。

博彩板块:高端糟塌韧性清楚,2026年复苏动能由量转质。各大详尽度假村在非博彩款式(演艺盛事、高端会展、米其林餐饮)参加加多,高端客群留存时辰与客单糟塌显耀增长。蔼然永利澳门、金沙中国等优质运营商。

卫星策略二:精选α个股

从下到上采用具有恒久基本面撑捏的个股,如创新药鸿沟的翰森制药、信达生物等。2025年板块涨幅较大,估值高企,2026年忽视蔼然超跌优质方向,以α型契机为主。

成立策略二:凭空经济新供给创造新需求

秉承“哑铃型”成立结构,一端挫折,一端防守,动态均衡:

弹性挫折端:“商品增强”策略

黄金:多重撑捏因素共存:

好意思元信用体系受损,大师央行捏续购金

地缘政事风险上升,避险需求加多

“资产荒”配景下,黄金成为优质成立采用

蔼然紫金矿业等金矿企业,其股价弹性时常大于金价自身涨幅。

铜:结构性供需错配创造契机:

供给侧受恒久CAPEX不及与短期矿山运营扰动制约

需求侧受能源转型与AI基建双重股东

蔼然领有大师优质资源的紫金矿业、洛阳钼业等。

铝:“电”的短缺制约激发供不应求:

国内产能受限于4500万吨政策“天花板”

AI数据中心建设与铝冶真金不怕火变成电力竞争

结构性需求(电动车、光伏)替代传统地产成为第一大下流

蔼然中国宏桥等领有合规产能的龙头企业,兼具商品弹性与高分成特点。

锂:储能需求与地缘政事共振:

储能装机量瞻望2026年增长40%-50%,对冲能源电板增速放缓

南好意思“锂三角”资源左券设订价钱“熔断底价”

地缘溢价强化,锂资源被赋予“计谋资产”属性

蔼然赣锋锂业、天皆锂业等具备南好意思资源的企业

弹性挫折端:“职权增强”策略

保障板块:受益于“资产荒”与职权市集回暖:

险企增配职权资产,利差收益显耀进步。

成本监管削弱,饱读舞加多对特定鸿沟职权资产成立

欠债端预定利率下调,成本压力缓解

港股保障股较A股显耀折价,中国东说念主寿(2628.HK)折价率达71%,是较好的β增强品种。

价值防守端:高股息策略

固收增强属性凸起:

恒生高股息率指数股息率达5.93%,远高于10年期国债利率(1.84%)与东说念主民币5年定存利率(0.85%)

险资捏续增配高股息资产,其捏股免征红利税的上风使订价权逐步向郑重资金回荡

公司解决捏续改善,监管强调现款分成,南向资金中“固收+”家具稳步流入

忽视要点成立洽商郑重、分成可捏续的高股息方向,如中远海控、中国神华、中国转移等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:郝欣煜 天元证券-天元证券_正规配资开户_在线炒股杠杆官方

天元证券-天元证券_正规配资开户_在线炒股杠杆官方提示:本文来自互联网,不代表本网站观点。